L’une des qualités requises pour un chef d’entreprise est la capacité de prendre les bonnes décisions aux bons moments, et ainsi, conduire son entreprise vers la performance et la profitabilité.

Ces décisions relèvent à la fois de l’intuition et de la connaissance du marché mais aussi des indicateurs et des tableaux de bord qui sont mis à sa disposition.

Évaluer ce que possède et ce que doit son entreprise à tout moment fait partie des connaissances nécessaires à ces prises de décisions.

La représentation de ce patrimoine à un moment donné s’appelle le bilan et c’est à partir de celui-ci que sont dégagés les indicateurs et les ratios pertinents qui permettent d’apprécier la situation financière de l’entreprise

L’objectif de cet article « Indicateurs et ratios » est de montrer comment mettre en place des règles simples de gestion pour calculer ces indicateurs sans nécessairement avoir recours à des experts. Il faudra d’abord apprendre à lire facilement un bilan et comprendre comment sont calculés ces principaux indicateurs.

Sommaire

- Comprendre un bilan

- Exemple simplifié d’un bilan

- Création de la boulangerie, la SARL XY

- Bilan de la SARL XY avant l’ouverture au public

- Le bilan comptable

- L'actif

- Le passif

- L'équilibre d'un bilan

- Les autres formes du bilan et les indicateurs financiers

- Le bilan financier et ses indicateurs

- Le bilan fonctionnel et ses indicateurs

- Comparaison des bilans

- Les principaux indicateurs et ratios

- Les indicateurs de structure

- Les indicateurs financiers

- Les ratios financiers

- Les ratios de rotation

- La mise en place et le suivi des indicateurs et des ratios

- La collecte des données et la mise en place des règles de gestion

- Le classement des pièces comptables

- Le choix du logiciel de gestion commerciale et comptable

Cet article est publié en plusieurs partie.

La première partie montre, sur un exemple, comment se construit et se lit le bilan d'une entreprise.

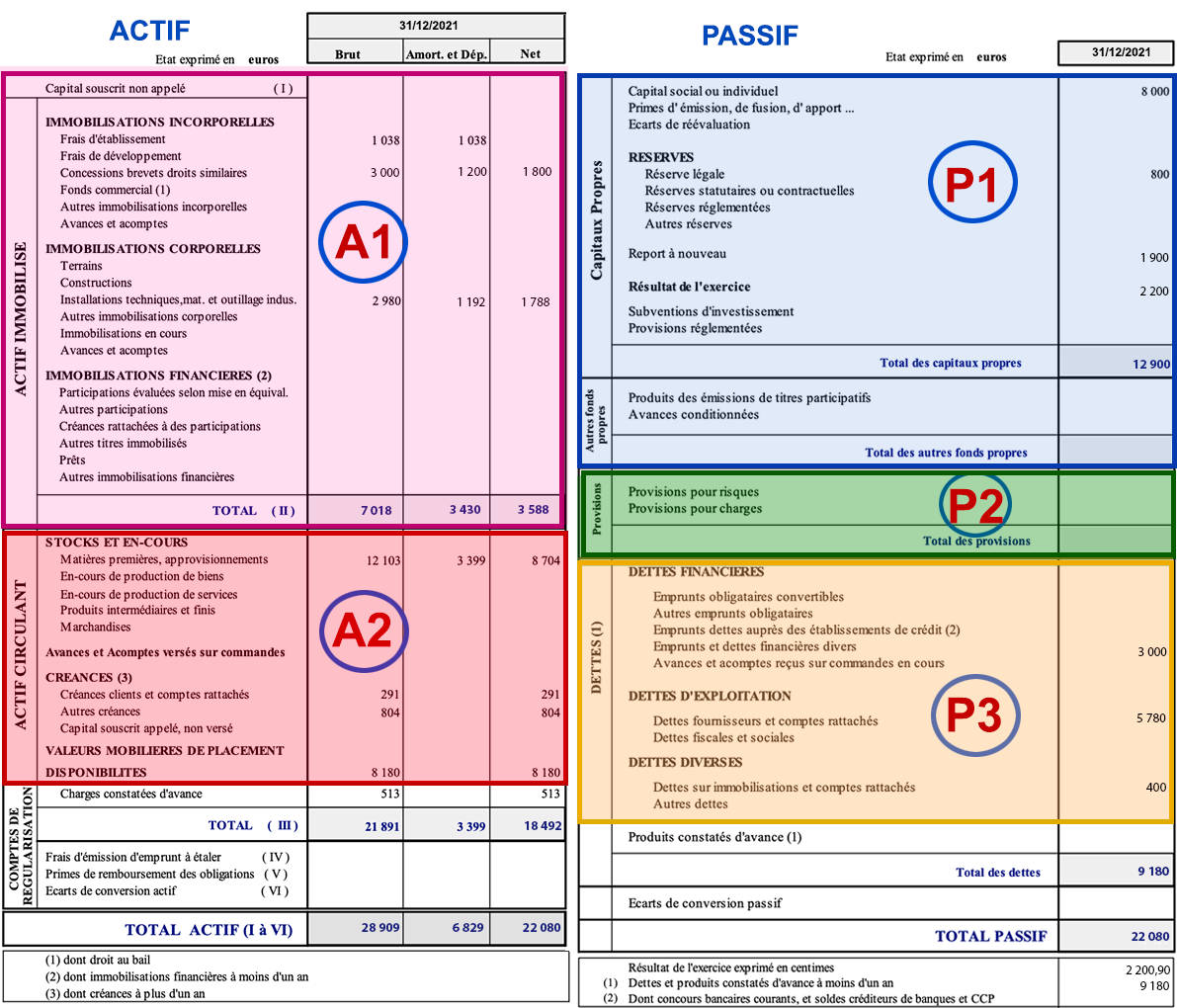

I Comprendre un bilan

I.1 Image simplifiée d'un bilan comptable

L'image ci-dessous représente le bilan simplifié d'une entreprise.

Il est composé de deux grandes colonnes :

- La colonne de gauche montre l’utilisation des fonds de l’entreprise, leur emploi.

On l'appelle l'Actif du bilan. Il représente ce que possède l'entreprise et est composée de deux grandes masses, l’Actif immobilisé et l’Actif circulant.- L’Actif immobilisé (A1) représente les dépenses faites par l’entreprise pour fonctionner à long terme. Cette valeur financière immobilisée pour une longue durée, ne pourra pas, en cas de besoin, être monnayée rapidement.

- L’Actif circulant (A2), qui est constitué essentiellement des stocks et des créances clients, constitue par contre une réserve financière disponible rapidement.

- La colonne de droite montre la provenance de ces fond, c'est le Passif du bilan. Elle est composée de trois grandes masses, les Capitaux propres, les Provisions et les Dettes :

- Les Capitaux propres (P1) sont les finances mises par les actionnaires dans l’entreprise

- Les Provisions (P2) sont les finances mises de côté pour faire face à des défaillances de règlement clients ou à des pertes de valeurs du stock

- Les Dettes (P3) sont les emprunts de l’entreprise à court et moyen terme

On établit en général le bilan d’une entreprise à la fin d’un exercice comptable. Celui-ci démarre généralement le 1er janvier de l’année N pour se terminer le 31 décembre de la même année, mais cela n’est pas une obligation. Au cours de cet exercice, l’Actif, qui représente l’emploi des ressources de l’entreprise, est donc égal au Passif.

I.2 Création de la boulangerie, la SARL XY

Les premières opérations à réaliser pour créer la SARL XY sont les suivantes :

- Déposer l’argent du capital (5000 € par associé) dans une banque en ouvrant un compte au nom de la SARL en formation,

- Enregistrer la société SARL XY au Registre du commerce et des sociétés (RCS).

Une fois la SARL inscrite, le capital déposé devient disponible pour faire fonctionner l’entreprise. La boulangerie XY, possède alors une trésorerie de 10 000 €.

Pour concrétiser leur projet, les deux entrepreneurs décident de :

- Louer un local aménagé à 500 € HT par mois (pas de TVA)

- Acheter un comptoir et une caisse enregistreuse à 1400 € HT + 280 € de TVA = 1 680 €

- Acheter un four à pain à 10 000 € HT + 2 000 € de TVA = 12 000 €

- Constituer un stock de matières premières pour 2 000 € HT + 400 € de TVA = 2 400 €

Remarque :

Par souci de simplification, on considère que le taux de TVA appliqué sur l’achat des matières premières pour constituer le stock est de 20% , bien que la TVA pratiquée dans une activité de boulangerie oscille entre 5,5%, 10 et 20%.

Outre ces dépenses, ils devront aussi payer les droits d’enregistrement de la société qui s’élèvent à 300 € HT + 60 € de TVA = 360 €

Constatant qu’ils n’ont pas la trésorerie suffisante pour faire face à ces dépenses, les deux associés prennent un prêt bancaire de 10 000 € remboursable sur 2 ans au taux de 3% l’an :

- La mensualité constante de remboursement est de 433 €* comprenant les intérêts

- Le montant des intérêts assurance comprise est de 395 €*

- La première échéance est le 1er mars de l’année 2023

* Vous pouvez retrouver le calcul de ces montants dans l’annexe.

Toutes les actions précédentes doivent être enregistrées dans des documents comptables dont le but est de fournir des états de synthèse appelés Bilan, Compte de résultats et Soldes intermédiaires de gestion.

Ces documents sont accompagnés de diverses annexes qui constituent les « Comptes annuels » de la société et qui devront être remis à l’Administration fiscale en fin d’exercice.

Le bilan qui fait partie des comptes annuels, est une photographie de l’entreprise à une date donnée, soit à la fin de l’exercice, soit au cours de l’exercice, et dans ce cas, on parle de bilan intermédiaire.

Comme on l’a vu en I.1, le bilan représente le patrimoine de l’entreprise à un instant t. Il se compose :

- De l’actif: qui est l’emploi des ressources de l’entreprise, et qui représente ce qu’elle possède

- Du passif: qui sont les ressources de l’entreprise. Il montre l’origine des fonds et représente ce qu’elle doit

I.3 Bilan de la SARL XY avant l'ouverture au public

Dans ce paragraphe, on montre comment les actions réalisées par les deux entrepreneurs pour créer leur société peuvent être synthétisées dans un tableau qui représentera le bilan de la société avant l’ouverture de la boulangerie au public

Rappel sur le fonctionnement de la TVA.

La TVA (Taxe sur la Valeur Ajoutée) s’applique sur les biens et services de l’entreprise quand celle-ci est soumise à la TVA. Elle repose sur le système des déductions : chaque mois ou trimestre, l’entreprise calcule et facture la TVA exigible sur ses ventes de biens ou de prestations de services (c’est la TVA collectée) et déduit de cet impôt la TVA qui figure sur les factures fournisseurs (c’est la TVA déductible). Elle ne verse à l’Etat que la différence entre la TVA collectée et la TVA déductible. Si la TVA déductible est supérieure à la TVA collectée, l’entreprise dispose d’un crédit de TVA reportable sur les déclarations suivantes.

Certaines structures comme celles des auto-entrepreneurs peuvent être dispensées de ce mécanisme. Dans ces conditions les prix s’entendent toujours toutes taxes comprises.

Pour les autres structures, il y a deux régimes, la TVA sur les débits ou la TVA sur les encaissements. La TVA sur les débits est calculée à l’émission et à la réception des factures alors que la TVA sur les encaissements (qui en général est réservée aux sociétés de services) n’est évaluée qu’à la réception des encaissements ou à l’émission des décaissements.

En ce qui concerne la SARL XY, le régime de TVA est celui des débits.

Calcul de l'impôt TVA avant l'ouverture au public

Lors des dépenses réalisées avant l’ouverture au public de la Boulangerie, l’entreprise n’a rien facturé. Donc, la TVA collectée est nulle

Par contre elle possède un montant de TVA déductible de 2 740 € correspondant à :

• 280 € pour la caisse enregistreuse et le comptoir

• 2 000 € pour le four à pain

• 400 € pour la constitution du stock

• 60 € pour les droits d’enregistrement

Conclusion :

• TVA collectée = 0 €

• TVA déductible = 2 740 €

Ces 2 740 € passeront donc en crédit de TVA à déduire lors de la prochaine déclaration.

Calcul du solde en banque avant l'ouverture au public

Toutes les dépenses ont été payées comptant :

- Le Four à pain a été payé par un chèque de 2 000 € et le prêt de 10 000 €

- La caisse et le comptoir par un chèque de 1 680 €

- Le stock par un chèque de 2 400 €

- Les frais d’établissement par un chèque de 360 €

- Le premier loyer de février par un chèque de 500 €

Le solde en banque est donc de : 10 000 – (2 000 + 1 680 + 2 400 + 360 + 500) = 3 060 €

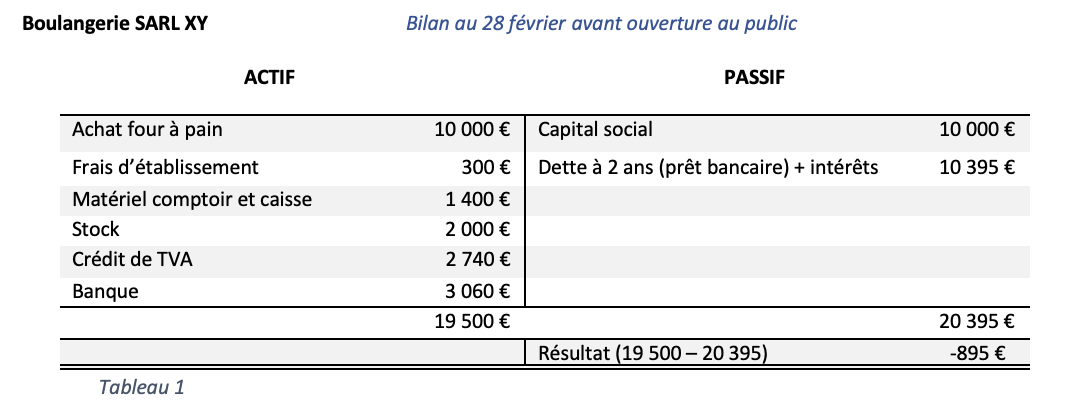

Le Bilan de la SARL XY se présente donc ainsi :

Le bilan permet de visualiser les ressources de la boulangerie, c’est son Passif, ainsi que l’utilisation de ces ressources, c’est-à-dire leur emploi, c’est son Actif.

Ce qui se lit de la façon suivante :

- La boulangerie possède un four à pain, des documents correspondant aux frais d’établissement de la SARL, une caisse enregistreuse, un comptoir, du stock et 3 060 € d’argent en banque, sa trésorerie.

Elle possède aussi un crédit de TVA de 2 740 € correspondant à la somme des TVA payées par la boulangerie et que l’Administration des Impôts devra lui rembourser, soit par déduction sur les TVA qu’elle collectera lors des ventes de marchandises (pain, croissants, etc.), soit par virement. - La boulangerie doit 10 000 € à ses actionnaires sous forme de Capital social et 10 395 € à la banque correspondant au prêt bancaire ayant servi à acquérir le four à pain. Ce sont ses ressources. On parle de « ressources » car l’entreprise a un délai avant de restituer cet argent.

⚠️ A ce stade la boulangerie a une perte de 895 € due aux intérêts de l’emprunt et au premier loyer de février (500 €)

Dans ce chapitre nous avons montré comment représenter dans un tableau, sous une forme simplifiée les divers mouvements financiers réalisés par les deux entrepreneurs.

Ce tableau est une forme simplifiée du bilan de l’entreprise avant son ouverture au public.

Cette forme de représentation est bien adaptée pour rendre compte du patrimoine de l’entreprise à cet instant.

I.3 Bilan de la SARL XY après un mois de fonctionnement

Dans ce paragraphe on liste les actions réalisées pendant le premier mois d’activité de la boulangerie puis on les présente dans un tableau qui sera le bilan de la société 1 mois après son ouverture au public.

Ce tableau, qui est le bilan au 31 mars de la boulangerie, donnera une image financière de l’entreprise.

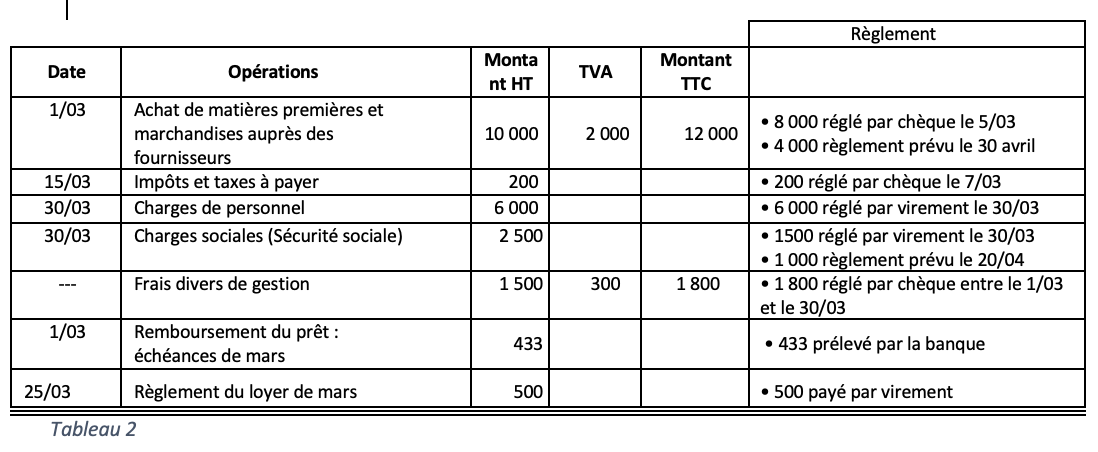

Après son ouverture en début d’année, l’entreprise a développé ses activités. Pour éclairer notre exemple, nous allons supposer que les opérations réalisées en euros durant le mois de mars sont les suivantes :

A. Concernant les charges

B. Concernant les ventes

La société a ciblé à la fois une clientèle de comptoir, et une école

- Les ventes comptoir ont générés un chiffre d’affaires de 25 000 € TTC réglé comptant

- Les ventes à l'école sont de 3 800 € TTC et seront réglées le 30 avril, c’est-à-dire 30 jours fin de mois.

• Le CA HT est de 28 800/1,2 = 24 000 €

• La TVA collectée (20%) sur cette période est de : 24 000 * 20% = 4 800 €

* Voir en ƒ1.2 la remarque sur le taux retenu pour le calcul de la TVA

C. Calcul du stock fin de mois

Pour établir un bilan au 31 mars, la société a dû réaliser un inventaire du stock à cette date.

Le montant HT de ce stock de marchandises évalué au coût de revient, est de 1800 € HT

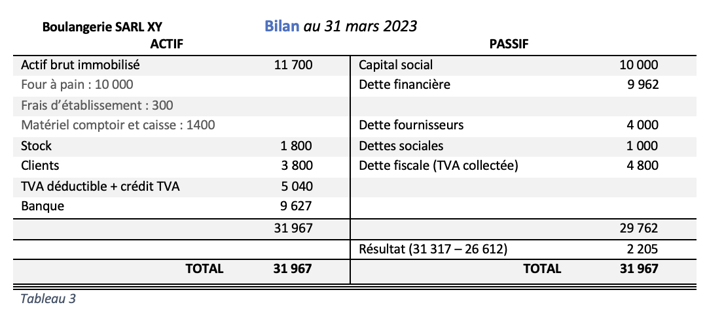

Dressons à présent le bilan de la boulangerie au 31 mars :

- Pour fonctionner à long terme, la société immobilise en HT :

- Son four à pain : 10 000 €

- Ses frais d’établissement : 300 €

- Son comptoir et sa caisse : 1400 €

- Son stock au 31 mars est évalué en HT à 1 800 €

- Les créances clients sont de 3 800 € (c’est le montant dû par la collectivité locale qui n’a pas été encaissé et qui le sera le 30 avril)

- Le tableau 2 montre que la TVA déductible est de 2 000 + 300 = 2 300 €.

Celle-ci vient s’ajouter au 2 740 € de crédit de TVA et représente à l’Actif de la société un montant de 5 040 € que l’Etat doit à l'entreprise - Les ventes (B) ont permis de collecter 4 800 € de TVA

- Position de la banque :

- Solde au 28/02 : 3 060 € (tableau 1)

- Encaissement : 25 000 € des ventes comptant

- Décaissement (voir tableau 2) :

8000 + 200 + 6000 + 1500 + 1800 + 433 + 500 = 18 433 € - Solde au 31/03 : 3 060 + 25 000 – 18 433 = 9 627 €

- Après le remboursement de la première échéance, la dette financière a diminué de 433 € et s’élève a 9 962 €

- D’après le tableau 2, la société a une dette sociale (sécurité sociale) de 1000 €, une dette fiscale qui est la TVA collectée de 4 800 € et une dette fournisseur de 4 000 €

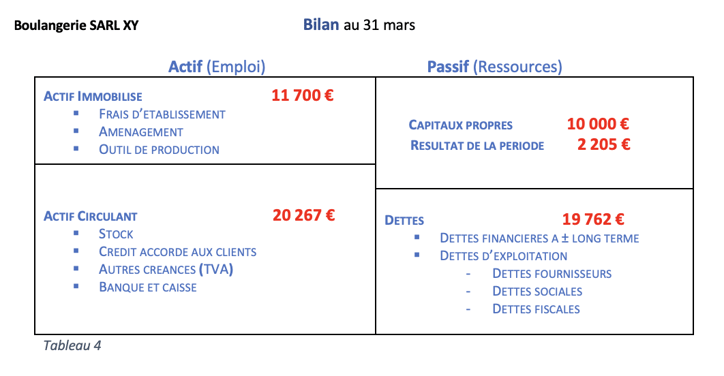

Le Bilan de la SARL XY a donc évolué et se présente au 31 mars de la façon suivante :

Ce bilan permet, comme précédemment, de voir :

- Les ressources de l’entreprise (son passif, ce qu’elle doit) :

- 10 000 € de capital apporté par les associés (elle le doit aux actionnaires)

- 9 962 € de dette correspondant au prêt à rembourser (10 395 € moins 433 € correspondant au remboursement de l’échéance de mars)

- 1 000 € à la Sécurité Sociale, 4000 € aux fournisseurs (dette à court terme)

- 4 800 € de dette fiscale (TVA collectée)

- L’emploi des ressources (son actif) :

- 11 700 € d’emploi immobilisé par l’entreprise pour fonctionner : frais d’établissement, four à pain, matériel

- 1 800 € de stock et 3 800 € de crédit accordé aux clients

- 9 627 € de trésorerie disponible en banque et 5 040 € de crédit de TVA

- Le résultat de 2 205 € qui représente le bénéfice réalisé par l'entreprise au 31 mars.

On peut alors schématiser simplement le bilan précédent de la façon suivante :

Explications

On a scindé l’actif en deux parties :

- L’actif immobilisé qui représente les emplois immobilisés nécessaires à l’activité de la boulangerie et qui ont vocation à durer dans le temps (11 700 €)

- L’actif circulant (20 267€) qui représente les valeurs de l’actif mobilisables à moins d’un an, c’est-à-dire pouvant être transformées plus ou moins rapidement en monnaie :

- Les valeurs réalisables : les stocks et les créances clients (5 600 €)

- Les valeurs disponibles : la banque et le crédit de TVA (14 667 €)

On a scindé le passif en deux parties :

- Les capitaux propres qui sont des dettes vis-à-vis des 2 associés. Ces dettes sont durables et ne varient pas rapidement dans le temps (10 000 €)

Le bénéfice réalisé dans la période qui peut être rajouté au capital (2 205 €) - Les autres dettes (19 762 €) : les dettes financières à ± long terme, les dettes d’exploitation liées directement à l’activité (dettes fournisseurs, sociales et fiscales), ainsi que les autres dettes à courts terme (Découverts bancaires, dettes diverses, etc.)

Ce qu’il faut retenir dans cette première partie sur « Comprendre un bilan »

Le bilan est un document qui représente le patrimoine de l’entreprise à un instant donné.

L’actif du bilan représente ce qu’elle possède et le passif ce qu’elle doit.

Le bilan fournit à une date donnée une image financière de l’entreprise.Pour bien piloter son entreprise, suivre son évolution et prévenir les risques, il est important d’établir, en plus du bilan annuel, des situations comptables intermédiaires (un bilan mensuel, trimestriel ou semestriel).

Cela passe par une organisation et la mise en place de procédures permettant d’évaluer rapidement les postes sensibles comme le stock et les créances clients.Le bilan doit être présenté à l’administration tous les ans, en fin d’exercice et sert à calculer l’impôt sur les sociétés (IS).

Dans le prochain article nous verrons plus en détail les postes d'un bilan comptable.

A partir de ces données on mettra en place des indicateurs et des ratios, c’est à dire de simples nombres, qui, suivis périodiquement, permettront d'évaluer la santé de son entreprise, de prévenir et de gérer les risques.